¿Qué es el suministro Inmediato de Información del IVA?

El nuevo SII (Suministro Inmediato de Información del IVA) es un cambio en el sistema de declaración en la AEAT de carácter obligatorio a partir del 1 de Julio de 2017 para algunas empresas. En concreto, este cambio en el sistema de gestión del IVA aplica a los pasivos que tienen obligación de autoliquidar el IVA mensualmente:

- Inscritos en REDEME (Registro de Devolución Mensual del IVA)

- Grandes Empresas (con facturación superior a 6 millones de €)

- Grupos de IVA

También será aplicable a los sujetos pasivos que voluntariamente quieran utilizar este sistema (optando en el modelo 036 en el mes de noviembre anterior al año en el que vaya a surtir efecto).

¿A qué se debe el cambio en la AEAT?

El sistema actual de gestión del IVA lleva más de 30 años funcionando. Hasta ahora el IVA se ha gestionado a partir de la información facilitada por los sujetos pasivos y del resto de información obtenida por la AEAT. Con este cambio en el sistema, se pasa a un suministro casi inmediato de la información y los datos se cruzan automáticamente.

El nuevo SII acerca el momento de la contabilización de las facturas al de la realización de la operación económica efectiva. Ya no se remitirán facturas, sino que se suministrará información previa sobre la facturación. Con esto, la administración dispone de más información y, ante todo, de la capacidad de contrastarla.

Ventajas del modelo SII para las empresas

- Se agilizan las tareas relacionadas con el periodo de liquidación mensual

- Se eliminan las obligaciones informativas (Modelos 347, 340 y 390)

- Se dispone de Libros de Registro (uno “declarado” y otro “contrastado”) en el portal de la AEAT.

- Se amplía el plazo de presentación de las autoliquidaciones

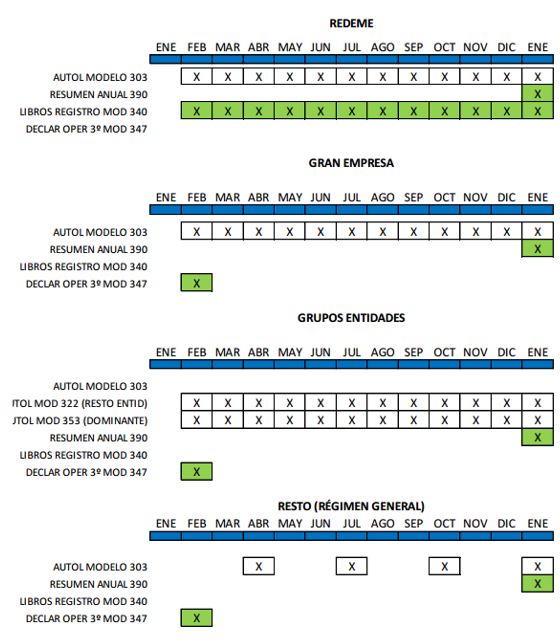

Las declaraciones informativas obligatorias (en blanco) quedarían dispuestas de esta manera. Las verdes ya no serán necesarias para los sujetos pasivos que se acojan a este nuevo sistema.

Importe de la sanción

(art 200.3 LGT) “El retraso en la obligación de llegar los Libros de Registro a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria mediante el suministro de los registros de facturación en los términos establecidos reglamentariamente, se sancionará con multa pecuniaria proporcional de un 0,5 por ciento del importe de la factura objeto del registro, con un mínimo trimestral de 300 euros y un máximo de 6.000 euros.”

Plazos para adaptarse al SII

El cambio en el SII entra en vigor el próximo 1 de julio de 2017. Es obligatorio enviar los registros de facturación del primer semestre de 2017 en el priodo del 1 de julio al 31 de diciembre de 2017.

Para cumplir con estos requisitos, tienes 2 opciones:

- Cumplimentar un formulario web (recomendado para aquellos sujetos pasivos que realizan muy pocas operaciones).

- Adaptar tu ERP para que desde el propio sistema de facturación se envíe toda la información, agrupada según sus ciclos de proceso, con un margen de pocos días desde la expedición a la factura.

Una vez emitidos los datos de facturación, la AT nos devolverá en tiempo real un ACK con el resultado de la transmisión y tendremos un plazo de 4 a 8 días para modificarlas.

Plan de acción

Ya estamos trabajando con algunos clientes para adaptar sus ERP al nuevo modelo de Suministro Inmediato de la Información. Si necesitas más información sobre el SII, no dudes en ponerte en contacto con tu nosotros en el 902 910 011

")

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!